미리 준비하는 은퇴 이야기

‘노후준비 지원법’은 국민의 건강하고 안정된 노후생활을 위하여 노후준비 지원을 목적으로 2015년 12월 23일에 시행된 제도적 장치이다. 노후준비 서비스는 재무, 건강, 여가, 대인관계 등 분야별로 적절한 노후준비를 위하여 제공하는 진단, 상담, 교육, 관계기관 연계 및 사후관리 등을 말한다. 한 기관의 설문 조사에 따르면, 노후준 비의 가장 중요한 요소로 ①건강 ②재무 ③여가 ④대인관계 순으로 대답했다고 한다. 여기서는 4대 영역 중 재무 측면에서의 은퇴설계에 대해 다루어 본다.

화폐의 시간가치

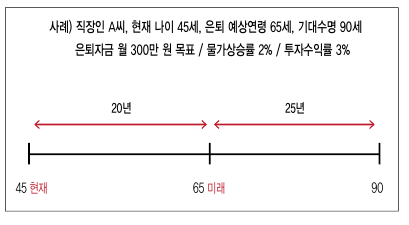

은퇴설계는 현재 시점에서 미래 시점을 준비하는 것을 기본 전제로 한다. 즉, 지금 내가 필요한 은퇴자금은 현재 시점이다. 반면, 실제 은퇴를 하는 시점은 미래 시점이다. 현재 시점의 돈의 가치를 미래 시점의 가치로 환산해야 한다.

위 사례처럼 A씨는 현재 45세이며, 20년 후 65세에 은퇴한다고 가정해 보자. 지금 필요하다고 생각하는 은퇴자금은 월 300만 원인데, 은퇴 시점까지 20년 남았고, 매년 물가상승률을 2%라고 가정하면, 현재 시점의 300만 원을 매년 물가상승률을 반영하여 미래 시점의 가치로 환산해야 한다. 즉, A씨가 60세부터 필요한 은퇴자금은 약월 446만 원이다.

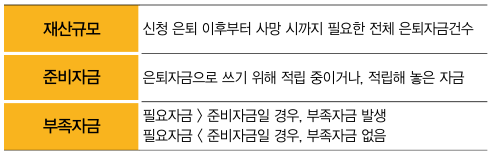

필요자금 – 준비자금 = 부족자금

화폐의 시간가치를 통해서 현재와 미래 시점의 차이를 이해하고 나면, 은퇴 시 필요자금과 준비자금을 통해서 은퇴설계를 하게 되는데 필요자금은 은퇴 이후부터 사망 시까지 필요한 전체 은퇴자금을 말한다. 위 사례의 경우, 필요자금은 현재 시점 “300만 원 × 12개월 × 20년 = 7억 2천만 원”으로 계산할 수 있다.(미래 시점 “446만 원 × 12개월 × 25년 = 약 13억 4천만 원”)

준비자금은 실제로 내가 은퇴를 위해서 매월 적립 중이거나 모아놓은 자금을 말한다. 대표적인 은퇴 준비자금으로는 “공적연금(국민, 공무원, 군인, 사학), 퇴직연금, 개인연금”이 있다. 각각 고유의 특성이 있으며, 금융상품이므로 적립 시에는 투자수익률이라는 개념이 사용된다. 여기서 말하는 투자수익률은 금융상품의 특성에 따라 예상 범위가 달라지는데, 과거 수익률을 참고하여 향후 예상되는 수익률을 가정하는 것이다.

예를 들어, 가입한 개인연금이 예금형이라면 1~2%가 적정 수익률 이며, 예금 금리의 특성을 무시하고 5%라고 가정할 수 없다. 반면, 주식형이라고 한다면 3~5%로 예상할 수 있지만, 마이너스 수익률이 될 수도 있으므로, 과도하게 높게 가정하는 것은 지양해야 한다.

부족자금이 발생한다면?

현재의 준비자금만으로 필요자금을 충족하지 못한다면, 부족자금이 발생한다. 부족자금 발생 시 어떻게 하면 좋을까? 우선, 현재의 상황에서 추가 저축 여력이 있는지 판단한다. 추가 여력이 있다면, 현재 적립하고 있는 연금이나 금융상품의 특성을 분석해 보고, 부족한 부분을 신규 가입을 통해 보완하는 것이 좋다(세제적격 여부, 비과세 등).

만약 추가 여력이 없다면, 월 지출 내역을 분석해 보고 불필요한 지출 내역이나 목적 없는 자금이 있는지 확인한다. 그래도 목표했던 은퇴자금을 채우지 못한다면 목표를 조정해야 한다. 대표적으로 “목표자금 낮추기, 기대수익률 높은 금융상품으로 변경하기, 은퇴 시점 조정하기” 등이 있다. 또는 보유하고 있는 부동산의 규모를 축소해서 여유자금을 확보하거나, 주택연금을 가입해 부족한 은퇴자 금을 확보할 수 있다.

은퇴설계 시 가장 먼저 해야 할 일

“중이 제 머리 못 깎는다”는 속담처럼, 은퇴설계를 스스로 하는 것은 생각보다 쉽지 않다. 먼 미래에 일어날 일들을 지금 준비하는 것도 그렇지만, 지금 당장 준비하려 해도 ‘무엇을, 어떻게’ 준비해야 하는지, 본인에게 맞는 은퇴설계가 어떤 것이지 알기도 쉽지 않다. 가장 좋은 방법은 은행 스마트뱅킹을 통해 은퇴설계 프로그램을 활용해 보는 것을 권한다. 스스로 관련 정보를 찾아서 입력해 보고, 현재 수준을 점검해 보는 것이 노후준비의 첫걸음이다. 전문적이고 자세한 은퇴설계를 원한다면, 영업점을 방문해 은퇴설계 전문가 상담을 받는 것도 좋다.